Basel III Guideline - Exposure at Default_EAD S1-E3 Basel Knowledge 6:14 4 years ago 9 538 Скачать Далее

EAD, PD and LGD Modeling for EL Estimation Statistics and Risk Modeling 16:47 5 years ago 106 437 Скачать Далее

Probability of Default (PD) and Loss Given Default (LGD) Explained Ryan O'Connell, CFA, FRM 6:10 2 years ago 23 431 Скачать Далее

Top Financial Risk Management Interview Questions and Answers by Vskills Vskills Certification 10:03 2 years ago 1 517 Скачать Далее

Crosstour Sport Cam CT9100 1080p30 Center Metering with Exposure at default skytalon74 1:23 3 years ago 38 Скачать Далее

SACCR (Standardized Approach for Counterparty Credit Risk) in 10 mins | Basel Practitioners Basel Practitioners 12:16 5 years ago 24 881 Скачать Далее

Monte Carlo simulation & Probabilistic modelling with Oracle Crystal Ball: Example bank capital Stachanov Holding B.V. 8:14 3 years ago 34 535 Скачать Далее

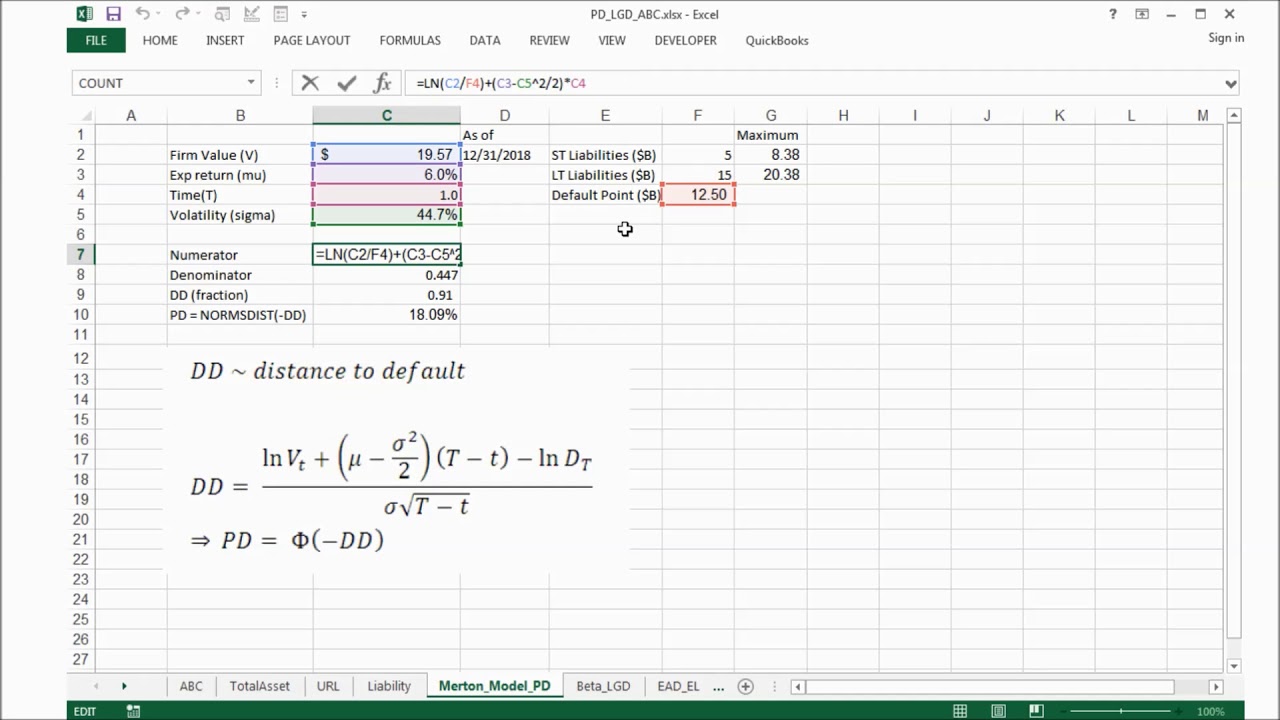

Calculating Expected Losses (EL) & loan loss provisioning under Basel with Excel example Stachanov Holding B.V. 5:01 4 years ago 30 063 Скачать Далее

Introduction to Expected Credit Loss Modelling. GODP Consulting 8:44 5 months ago 2 282 Скачать Далее

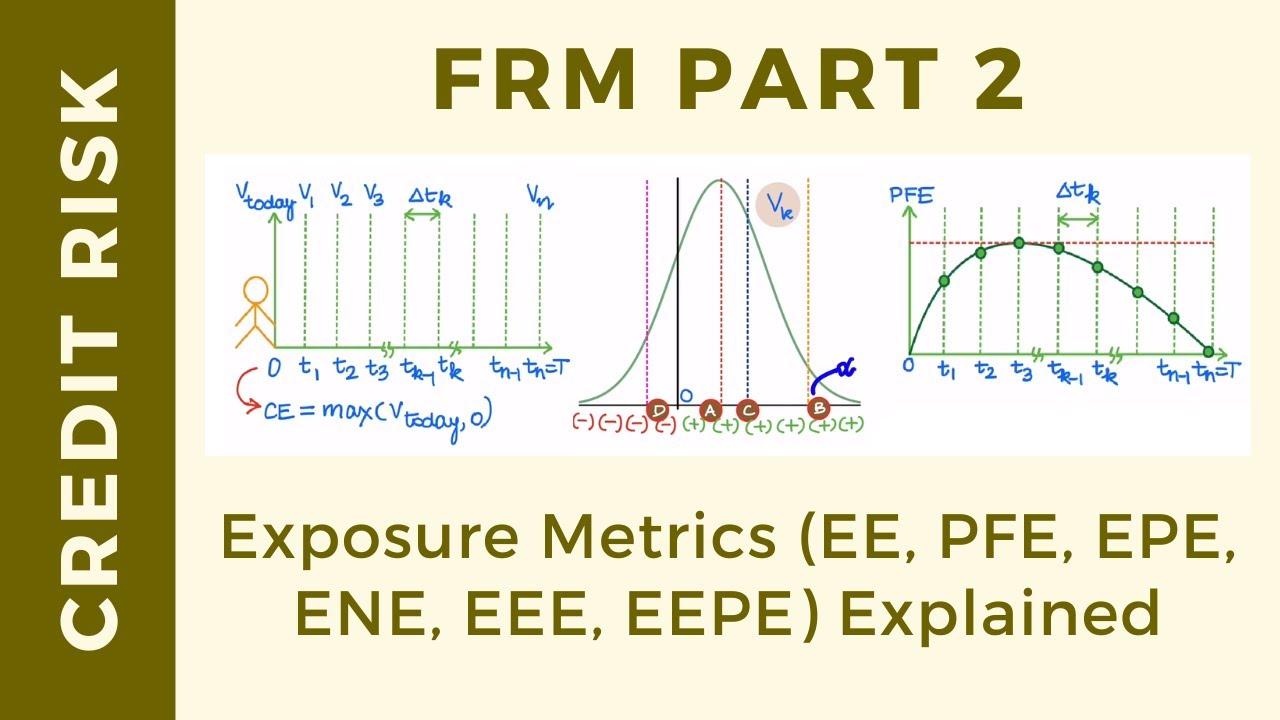

Credit Exposure Metrics EE, PFE, EPE, ENE, EEE, EEPE Explained (FRM Part 2, Book 2, Credit Risk) finRGB 22:32 3 years ago 21 705 Скачать Далее

Stages in Probability of Default(PD) Model Development| Credit Risk Analytics(PD, LGD, EAD) Analytics University 0:50 6 years ago 3 817 Скачать Далее